Lohnt es sich noch zu sparen?

In den meisten Fällen nicht. Da sich die Zinsen seit Jahren auf einem extrem niedrigen Niveau befinden, weisen Anlagemöglichkeiten wie ein Sparbuch oder ein Bausparvertrag zunehmend Nachteile auf. Bei diesem geringen Niveau profitieren Anleger auch vom bekannten Zinseszinseffekt nur bedingt. Dennoch sind klassische Spareinlagen nach wie vor sehr beliebt, auch wenn sie keine Zinsen mehr abwerfen. Tagesgeld- und Festgeldkonten sind ebenfalls noch sehr verbreitet. Im Vergleich dazu gibt es nach wie vor relativ wenige Privatanleger, die auf andere Anlageformen setzen.

Das wären beispielsweise Immobilien als Kapitalanlage, Fonds, Aktien oder eine private Altersvorsorge.

Warum sind diese Optionen weniger populär, wo sie doch eine großartige Möglichkeit bieten, sein Vermögen zu vermehren?

Im Laufe dieses Blogeintrages werden wir Sie genau über die verschiedenen Anlageformen aufklären und Ihnen einen Überblick und auch Vergleiche über die verschiedenen Formen und Aspekte der Geldanlage geben.

DEFINITION: WAS SIND ANLAGEFORMEN?

Anlageformen (auch Anlageklassen oder Anlagekategorien) sind eine Gruppe von Finanzprodukten, die gemeinsame Merkmale aufweisen. Die wichtigsten Arten von Anlagen sind Aktien, Anleihen, Immobilien (Investitionen) und Rohstoffe wie Gold. Auch Sparbuch, Tagesgeld, Festgeld oder Investmentfonds sind jeweils eine Form der Geldanlage. Die Liste ist lang und Sie können sofort erkennen, dass es viele Alternativen zu den klassischen Tagesgeldkonten oder Sparbüchern bei Banken gibt.

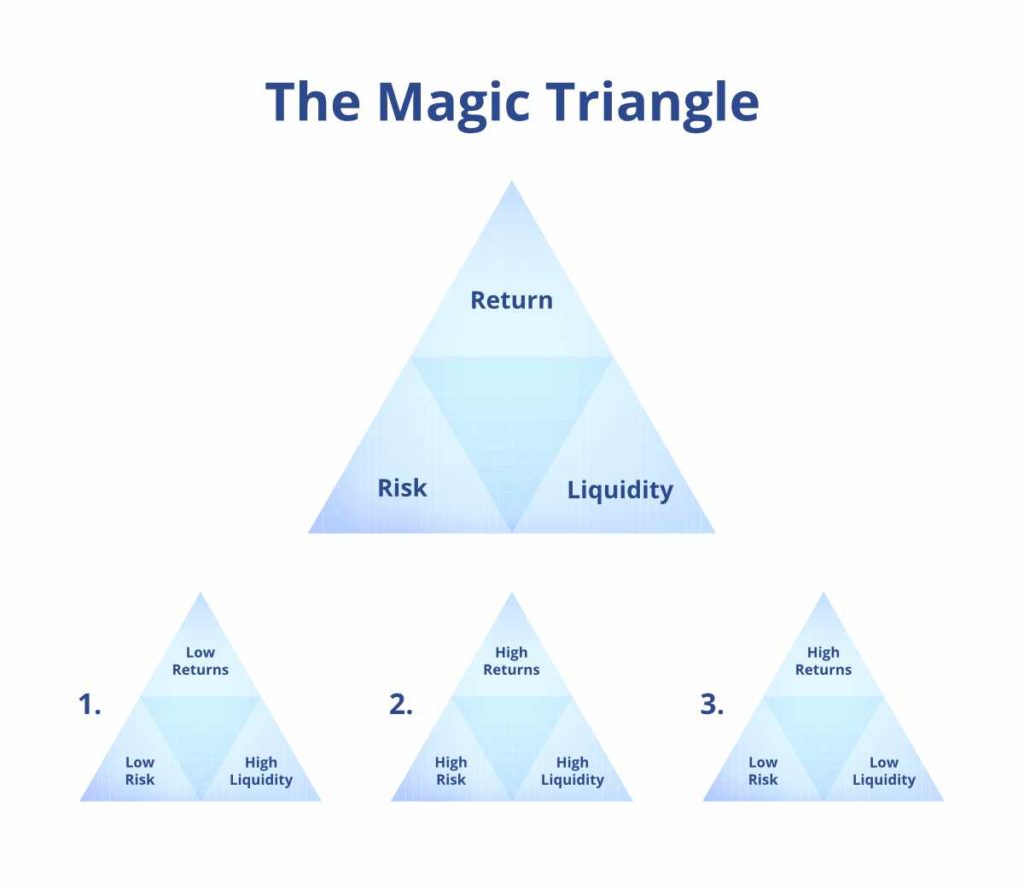

ERKLÄRUNG: DAS MAGISCHE DREIECK

Haben Sie schon einmal vom “magischen Dreieck der Geldanlage” gehört?

Er stellt die drei wichtigsten Aspekte der Geldanlage dar: Rendite, Sicherheit und Liquidität/Verfügbarkeit. Die beste Form der Geldanlage sollte eine hohe Rendite bei maximaler Sicherheit und permanenter Verfügbarkeit bieten.

Bei allen Anlagen spielen diese drei Eckpfeiler eine Rolle und beeinflussen sich gegenseitig. Es gibt keine Form der Geldanlage, die Ihnen alle drei Aspekte bietet. Mit anderen Worten: Je sicherer und liquider eine Anlage ist, desto geringer ist ihre Rendite. Umgekehrt gilt das Gleiche: Anlagen mit hohen Renditechancen sind entweder weniger liquide oder weniger sicher.

Ein Beispiel: Mit Fonds können Sie eine hohe Rendite im Vergleich zu anderen Anlageformen erzielen und gleichzeitig von einer sicheren Anlage profitieren. Auf der anderen Seite müssen Sie mit längeren Laufzeiten rechnen, während derer Ihr Kapital gebunden und damit nicht verfügbar ist.

RENDITE

Die Rendite einer Anlage oder Finanzinvestition ist die Summe ihrer Erträge. Dies können Dividenden aus Aktien, Zinsen aus Wertpapieren oder Wertsteigerungen von Fremdwährungen sein. Darüber hinaus können auch andere Ausschüttungen als Teil der Rendite gezählt werden. Wenn eine Anlage hohe Erträge abwirft, muss der Anleger allerdings auch mit hohen Wertschwankungen oder Verlusten rechnen. Darüber hinaus müssen bei der Geldanlage auch mögliche Gebühren berücksichtigt werden, die die Rendite schmälern können.

Beispiel: Generell sind mit Aktien deutlich höhere Renditen möglich als mit Anleihen – zumindest auf lange Sicht. Andererseits schwanken die Aktienkurse meist stärker als die Kurse von Anleihen. Wer langfristig investiert und die Zeit hat, Kurseinbrüche durchzustehen, hat gute Chancen, mit Aktien auch längerfristig erfolgreich zu sein.

LIQUIDITÄT

Liquidität wird auch als Verfügbarkeit bezeichnet. In der Regel ist das investierte Kapital für einen bestimmten Zeitraum gebunden. Je kürzer dieser Zeitraum ist, desto liquider ist die Anlage. In den meisten Fällen reduziert sich die Rendite im gleichen Maße, wie die Liquidität steigt. Zum Beispiel bringt Tagesgeld mit täglicher Verfügbarkeit in der Regel die geringsten Zinsen.

Beispiel: Ein Finanzprodukt mit perfekter Liquidität ist das Girokonto. Wenn Sie genügend Geld auf diesem Konto haben, ist Ihre Liquidität gewährleistet. Der Nachteil des Girokontos: Es wirft keine oder nur sehr wenig Zinsen ab. Wer dort große Mengen an Kapital hortet, verschenkt am Ende Kapital, das er an anderer Stelle gewinnbringender anlegen könnte.

SICHERHEIT

Anleger in Deutschland scheuen Risiken und legen ihr Geld trotz der anhaltenden Niedrigzinsphase weiterhin auf Spar- oder Girokonten an. Die Erklärung für dieses Verhalten ist denkbar einfach: Die deutschen Sparer wollen Sicherheit und ein möglichst geringes Verlustrisiko. Die Rendite ist vielen Anlegern daher weniger wichtig. Die Bereitschaft, andere Möglichkeiten der Geldanlagen auszuprobieren und damit ein potenzielles Risiko einzugehen, ist erschreckend gering.

Sie möchten Ihr Geld sicher anlegen und trotzdem von einem geringen Risiko und der Chance auf eine gute Rendite profitieren?

Dann sollten Sie die Sicherheit Ihrer Anlage durch eine möglichst breite Streuung oder Diversifikation erhöhen. Sie können Ihr Geld beispielsweise in Wertpapiere, Fonds oder Festgeld anlegen. Sicherheit für Sie als Verbraucher bietet auch das europäische Einlagensicherungssystem. Hier verpflichten sich die Banken, die Einlagen der Kunden bis zu einer bestimmten Höhe – meist 100.000 Euro – im Falle ihrer Insolvenz zu schützen.

Von erhöhter Sicherheit können Sie auch profitieren, indem Sie in stabile Vermögenswerte – wie z. B. Gold – investieren. Das Gleiche gilt für Staatsanleihen von Ländern mit hoher Bonität.

KONSERVATIVE ANLAGEFORMEN

Gibt es einen Grund, warum die klassischste Form der Geldanlage, das Sparbuch, immer noch sehr beliebt ist?

VORTEIL EINES SPARKONTOS

- Sehr sicher

NACHTEILE EINES SPARKONTOS

- Extrem niedrige Zinssätze (Ihr Geld wird faktisch weniger (!))

- Durch die jährlich steigenden Preise (Inflation (!)) wird Ihr Geld de facto entwertet

Auch Tagesgeld ist zum aktuellen Stand immer noch eine beliebte Wahl, um Bargeld anzulegen.

VORTEILE TAGESGELD

- Das Tagesgeldkonto bietet Ihnen höhere Zinssätze als ein Sparkonto und Sie können täglich über Ihr Geld verfügen

- Es ist eine sehr sichere Anlageform

- Sie haben dort keine Kündigungsfrist und können sich unabhängig von Ihrer Hausbank ein Tagesgeldkonto aussuchen, das aktuell die besten Zinsen hat

- Ein Tagesgeldkonto lohnt sich außerdem für das Anlegen eines Notgroschens

NACHTEILE TAGESGELD

- Kein garantierter Zinssatz über die Dauer der Anlage

- Einige Banken begrenzen den Investitionsbetrag auf einen Maximalbetrag

- Top-Konditionen gelten manchmal nur für eine begrenzte Zeit und meist nur für Neukunden

- Der Kunde muss über ein Girokonto verfügen, nur über dieses Konto sind Einzahlungen und Auszahlungen möglich

FAZIT KONSERVATIVE ANLAGEFORMEN

Wenn Sie noch Geld auf einem Sparkonto haben, sollten Sie es schnell auf ein Tagesgeldkonto übertragen. Unser Tipp: Investieren Sie ein wenig Zeit in die Suche nach einem geeigneten Tagesgeldkonto, damit es Ihnen auch langfristig Vorteile bietet.

“MODERNE” ANLAGEFORMEN

Besonders renditestarke Anlageformen sind Aktien, Fonds, Immobilien oder ein Sparplan. Diese sind schon seit einigen Jahren ein großes Thema auf dem Anlagemarkt, werden aber immer noch eher als “alternative” Anlageformen betrachtet.

AKTIEN

Aktien sind Anteile an einem Unternehmen und zählen zu den riskanten Anlageformen, da die Rendite immer von Marktschwankungen und der jeweiligen Unternehmensentwicklung abhängig ist. Wer allerdings überlegt in Aktien investiert, kann hohe Renditen erzielen. Eine Garantie für Gewinne gibt es jedoch nicht.

Unser Tipp: Eignen Sie sich selbst ein wenig Wissen über den Aktien-Markt an, um selbst aktiv werden zu können und nicht auf Ihren Finanzberater angewiesen zu sein. So haben Sie eine sehr gute Chance, Ihr Geld Schritt für Schritt zu vermehren!

FONDS

Aktienfonds oder Investmentfonds sind Wertpapiere, die an der Börse gehandelt werden. Sie gehören zu den risikoreicheren Anlageformen. Dabei sammelt eine Fondsgesellschaft das Geld der Anleger ein und investiert es in verschiedene Anlagebereiche, z. B. in Aktien. Der Vorteil von Fonds ist, dass man automatisch in verschiedene Aktien diversifiziert und das Risiko daher geringer ist als bei Einzelaktien.

Beispiel: Ein Fondsanteil ist 100 Euro wert. Wenn Sie 1.000 Euro investieren, erhalten Sie genau zehn Anteile. Steigt der Kurs eines Anteils auf 110 Euro, beträgt der Gesamtwert 1.100 Euro. Das Prinzip gilt aber auch umgekehrt: Verliert der Fondsanteil an Wert, sinkt Ihr Vermögenswert entsprechend.

Beim Rettig und Partner Konzept setzen wir ausschließlich auf passive Fonds, die nicht aktiv gesteuert werden. Durch die Nutzung von passiven Fonds vermeiden Sie hohe Kosten, die bei aktiv gesteuerten Fonds anfallen. Dazu kommt, dass diese Fonds die Leistung von passiven Indexfonds in der Regel nicht erreichen und dadurch die Profitabilität leidet.

IMMOBILIEN

Immobilien eignen sich besonders als langfristige Geldanlage. Sie können eine wichtige Rolle in Ihrem Portfolio spielen, da sie sich unabhängig von Aktien und Anleihen entwickeln. Darüber hinaus überzeugen Immobilien als Anlageformen durch Wertbeständigkeit sowie der Tatsache, dass sie inflationsgeschützt sind. Selbstverständlich profitieren Sie bei Immobilien als Kapitalanlagen ebenfalls von zusätzlichen Passiveinnahmen durch Vermietung. Darüber hinaus gehen mit dem Kauf und der anschließenden Vermietung der Kapitalanlage viele Steuervorteile für Vermieter einher. Wenn Sie sich vor der initialen Beschaffung einer Immobilie aufgrund des Kapitalaufwands scheuen, können Sie in Immobilienfonds investieren. Offene Immobilienfonds gibt es schon für ein paar hundert Euro und für jedermann.

SPARPLAN

Wenn Sie den Begriff “Sparplan” hören, denken Sie wahrscheinlich sofort an Konten, die durch regelmäßige monatliche Zahlungen gespeist werden. Die Kosten sind meist gering und die Laufzeit flexibel. Allerdings hat die Anlageform Sparkonto nur eine geringe Rendite. Deshalb sind moderne Sparpläne meist mit der Investition in Aktien oder Fonds verbunden. Ein Teil des monatlichen Sparbetrages wird mit einem festen Zinssatz verzinst, der andere Teil wird in Aktien, Wertpapieren oder Fonds angelegt.

Der Vorteil eines Sparplans: Das Risiko wird minimiert und die Erträge werden erhöht.

FAZIT

Wie Sie nun wissen, hat jede Anlageform ihre Vor- und Nachteile. Zum Zweck des Vermögensaufbaus sollten Sie daher versuchen, Ihre Anlagen so weit wie möglich zu diversifizieren.

Ein Investmentportfolio sollte daher aus verschiedenen Anlageformen bestehen.

Der wichtigste Punkt dabei ist Ihre eigene Persönlichkeit. Sind Sie sehr auf Sicherheit bedacht? Wollen Sie mehr Risiken eingehen? Können Sie sich vielleicht auch “das Beste aus den beiden Welten” vorstellen?

Falls Sie wie die Mehrheit der Deutschen denken und Ihnen Sicherheit wichtiger ist als alles andere, sollten Sie zunächst einen größeren Notgroschen zur Seite legen.

Wollen Sie bewusst gegen die niedrigen Zinsen vorgehen? Dann wählen Sie zur Hälfte Aktien und Immobilien, investieren Sie ein wenig Geld in Anleihen und den Rest als Notgroschen in Tagesgeld. Auf diese Weise haben Sie die Aussicht auf eine beruhigende Rendite sowie ein gutes Wachstumspotenzial.

Wir hoffen, dass Sie nun ein umfassendes Bild von den verschiedenen Anlageformen haben und sich vielleicht schon etwas Passendes herausgesucht haben. Um Ihnen einen Überblick über die wichtigsten Aspekte zu geben, haben wir einen zusätzlichen FAQ-Bereich für Sie zusammengestellt:

FAQ – MODERNE VS KONSERVATIVE ANLAGEFORMEN

WAS GIBT ES FÜR ANLAGEFORMEN?

Die wichtigsten Anlageformen sind Aktienfonds, Anleihen, Wohnimmobilien und Rohstoffe. Teilweise werden auch sehr preisstabile Anlageformen wie Geldmarktfonds, Spareinlagen, Tages- oder Festgelder einbezogen.

WAS IST DIE SICHERSTE ANLAGEFORM?

Sparkonten, Fest- und Tagesgelder sind sehr sichere Anlageformen, was sie zu einem zentralen Bestandteil jeder Geldanlage macht. Allerdings ist zu bedenken, dass diese Anlageformen aktuell keine oder teilweise sogar Negativzinsen bieten.

WAS IST DIE BESTE GELDANLAGE ZUR ZEIT?

Um einen Notgroschen anzulegen, sollten Sie sich für Tagesgeld oder Festgeld entscheiden. Diese sind sehr sichere Optionen, bieten aber nur niedrige Zinssätze. Mit Anlageformen wie Immobilien und Aktienfonds erreichen Sie gute Renditen. Je nach Risikobedürfnis heißt es: Mix and Match!

WIE LEGE ICH 10.000 EURO AM BESTEN AN?

Sie wollen 10.000€ in eine gewinnbringende Investition verwandeln? Dann gehen Sie wie folgt vor:

– Zahlen Sie zuerst Ihre Verbindlichkeiten ab

– Legen Sie dann einen Notgroschen beiseite

– Legen Sie anschließend Ihr Investitionsbudget fest

– Wählen Sie nun Ihre Anlagestrategie: Sicherheit vs. Rendite

– Suchen Sie konkrete Angebote aus

– Schließlich investieren Sie das Geld!